开云彩票·(中国)官方网站APaaS业务的握续增长-开云彩票·(中国)官方网站

起首:纵贯IPO

七牛云,行将圆梦IPO。

文丨纵贯IPO ID:zhitongIPO

作家丨孙媛

七牛云,迈出登陆港股遑急一步。

9月24日,音视频云奇迹商七牛智能科技有限公司(简称“七牛云”)发达通过港交所上市聆讯,此前它才刚刚在港交所更新了招股证明书,而就在三个月前,七牛云已赢得中国证监会境外刊行上市备案奉告书。

接连当作之下,意味着冲刺港交所1年多来,曾在一级阛阓赢得阿里巴巴、云锋基金、经纬创投、启明创投等知名VC宠爱,估计融资超30亿元的风投骄子七牛云离圆梦IPO的时刻或已越来越近。

不外拉永劫刻线来看,七牛云IPO之路并不算顺畅。

2021年,七牛云就驱动了赴好意思上市,但最终以好意思国证监会承诺七牛云裁撤提交的F-1注册文献及通盘革新文献落下帷幕,2023年6月29日七牛云又递表港交所,开启了弃好意思赴港的新一轮征程,但此前递表也两度失效。

而这一次,是它时隔半年再次冲击港交所。

在最新招股书中,不难发现,近一年多来七牛云收入和毛利率在握续增长,给了IPO再战的底气。

据招股书浮现,七牛云于中国提供音视频云奇迹,其主要居品及奇迹包括MPaaS居品,即一系列音视频措置决策;以及APaaS措置决策,为基于其MPaaS身手及诳骗其低代码平台的场景化音视频措置决策,主要旨在使客户仅需卤莽部署,即可快速调用不同功能,兑现业务主见。

2021年至2023年,公司营收分辩为14.71亿元、11.47亿元和13.34亿元,同时,七牛云毛利率分辩为19.8%、19.9%、21.0%。

而本年第一季度的营收更是从2023年同时的2.71亿元增长26.2%至3.42亿元,合座毛利率由18.3% 擢升至20.6%。

对此,七牛云霄示,改善主淌若由于MPaaS业务握续规复,APaaS业务的握续增长,以及公司勤勉适度资本之下,资本及用度所占收入百分比下落。

阐发艾瑞考虑的文书,按2023年收入蓄意,七牛云是中国第三大音视频PaaS奇迹商,阛阓份额为5.8%;按2023年APaaS所得收入蓄意,七牛云亦是中国第二大音视频APaaS奇迹商,阛阓份额为14.1%。

在增长成绩的加握下,七牛云的赔本当然有所收窄。

招股书透露,七牛云经调度净赔本由2022年的1.187亿元减至2023年的1.156亿元,再由扬弃2023年3月31日止三个月的0.307亿元减至扬弃2024年3月31日止三个月的0.242亿元。调度净赔本率由2022年的10.3%减至2023年的8.7%及扬弃2024年3月31日止三个月的7.1%,可谓一降再降。

不外,即便如斯,七牛云也未行至扭亏为盈的转机点。阐发招股书数据,2021年至2024年一季度,七牛云经调度净赔本估计为3.652亿元。

就兑现盈利所需的时刻而言,七牛云坦言,其于往绩纪录工夫的赔本景况亦相宜行业的总体趋势。

阐发艾瑞考虑,鉴于前期的大王人投资,尤其是于议论及为快速占领突出阛阓份额所禁受的一般订价战略,于音视频PaaS行业营运的公司频繁尚未兑现盈利。音视频云奇迹商兑现盈利频繁需要10年以上。

可见,扭亏为盈如故是七牛云待解的中枢命题。

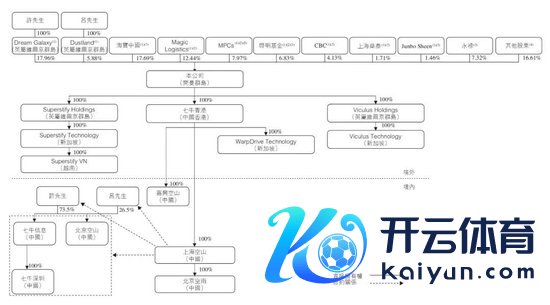

就在七牛云三闯港交所的当作背后,握股17.69%的最大机构投资方阿里巴巴也浮出水面。

阐发招股书浮现,在2017年7月,阿里巴巴旗下淘宝中国跟云锋基金分辩以E-1系列优先股每股1.7633好意思元的价钱分辩向经纬、启明及CBC购入A系列优先股、B系列优先股和C系列优先股。通过E轮融资,二者凯旋跃升为七牛云第二大和第三大鼓舞,分辩握股17.69%和12.44%。

也即是这一年,七牛智能就被列为“中国云奇迹行业独角兽名次榜”第七位,估值为10亿好意思元(66亿元)。

现时,伴跟着七牛云行将成效赴港上市,意味着距离7月收成港股“电子发票第一股”百望股份后不久,阿里巴巴的被投上市公司疆域又将新增浓墨淡彩的一笔。

(首图起首:壹图网)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张倩 开云彩票·(中国)官方网站